{kind=link}

Point 1. 一度に大金を得ると浪費癖がついてしまうことも

011-826-6065

受付 平日10:00~17:00

011-826-6065

受付 平日10:00~17:00

悪徳業者による詐欺被害。

知的障害者、精神障害者をターゲットとした悪質な訪問販売や、判断能力の不十分な障害者をだまし、金銭をだまし取る事件は後を絶ちません。

障害や認知症がある人からの消費者センターによせられる相談は年間約2万件にも及びます。

浪費の問題。

知的障害者、精神障害者自身によって管理することはなかなか難しく、また現代社会では消費意欲を煽るような広告が溢れています。

自宅で気軽に買い物ができる便利なはずのシステムが、浪費につながってしまうことも多々あります。

横領被害。

施設の職員や、保護者、成年後見人などの本来知的障害者、精神障害者を護る立場であるはずの者による犯罪です。

事件やニュースになっているものもあれば、今この瞬間においても、明るみになっていないものもあるのではないでしょうか。

障害を持っている子の親の立場である方々の状況としては、これらの問題に対して

「漠然とわかってはいるけれども、どうしたら良いかわからない」「どこに相談したら良いかわからない」というような現状がほとんどです。

財産管理面

●悪意のある業者の存在

●悪意のある保護者・後見人の存在

●家計管理ができず、浪費してしまう

●通信販売やネット通販の乱用

契約面

●行為能力に制限があること

●遺言をのこせないこと

●相続と遺産分割について

●遺留分の問題

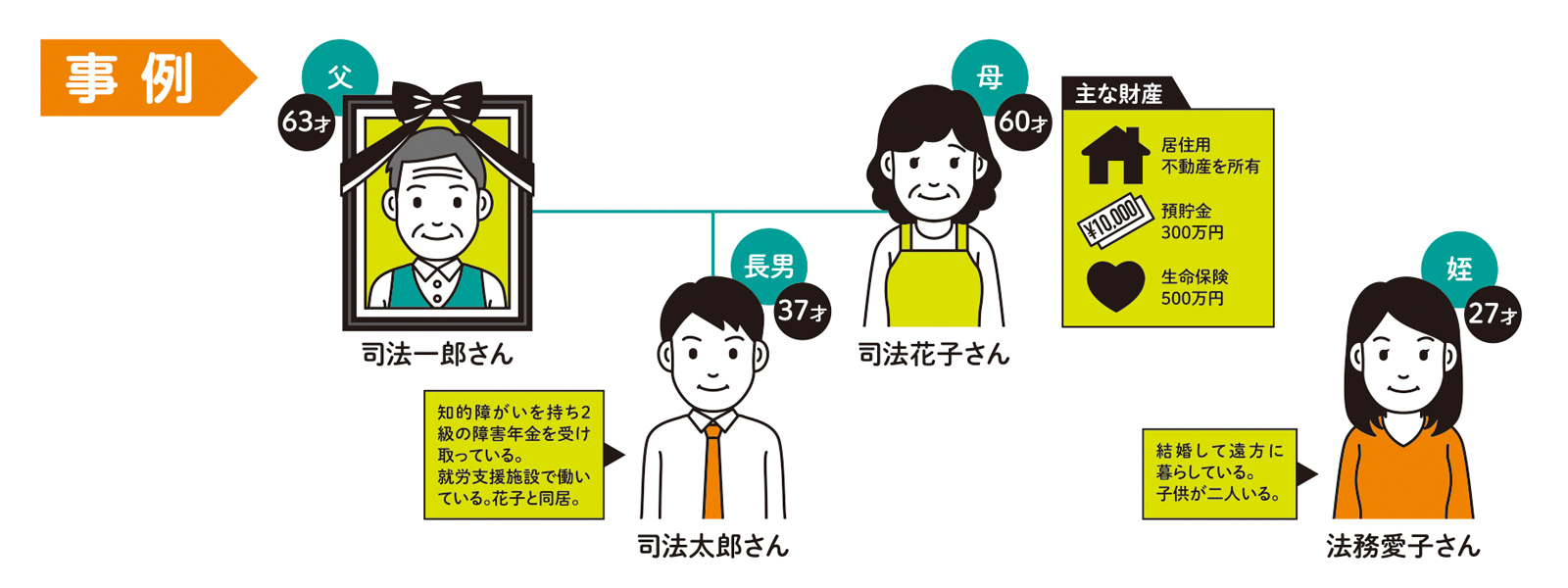

事例

これらの問題から実際に起こり得る事例をご紹介します。

司法花子さんの想い

自分が亡くなったあと、司法太郎のことが心配。

司法太郎自身には年金と給与の収入があるため、当面の基本的な生活費は足りそう。しかし、本人に家計の管理ができるかが不安。自分の財産を相続して急に大金を手にしてしまうと、

余計な買い物をして浪費してしまわないかが心配。※1

信頼できる愛子(姪)も自身の家庭があるので、面倒を見てもらうのも心苦しい。

自分の財産を必要な分は司法太郎のために遺してあげたいが、なにかと面倒をかけている愛子(姪)のためにも遺したい。※2

司法太郎さんの事情

日常の家事や、簡単な手続きなどはできるが、難しい契約はよくわからない。

過去に言われるがまま

訪問販売のセールスマンに布団を買わされそうになったことがある。※3

法務愛子さんの事情

司法花子、司法太郎ともに仲が良く、自分にできることがあれば手伝いたいと思っている。

二人の良き相談相手でもあり、時々花子とは電話で話している。結婚して専業主婦をやっているが、

住んでいる場所が遠く、また子供がいるので何かあったときに会いに行くことなどは難しい。※4

Point 1. 一度に大金を得ると浪費癖がついてしまうことも

世の中にはいろいろな誘惑が多いです。

一度に大金を持ってしまいお金がなくなった後も使い過ぎて自分の身の丈以上の支出をしてしまうケースがあります。

Point 2. 遺言と現代の相続制度の限界

花子さんから太郎さんに財産を残して、太郎さんの亡くなった後は愛子さんに残したいという遺言は書けません。

Point 3. 障がい者を狙う悪徳業者の存在

認知症の方をねらう悪徳業者が後をたちません。

同じように一人暮らしの障がい者をねらう悪徳業者もいることをご存知でしょうか。

Point 4. 相談できる人がいない

障がい者のコミュニティが少ないため、1〜3の問題に気付きづらいのが現状です。

解決策

上記事例の解決にはさまざまな制度の組み合わせが必要です。

●成年後見人制度

家庭裁判所で判断能力のない人の保護者を選任してもらう制度

メリット

●日常の家計管理。

●難しい契約を代わりにしてくれる。

●騙されて結んでしまった契約を取り消すことができる。

デメリット

●一度つけると外すことが難しい。

●費用の問題。(特に毎月かかる専門家報酬)

●後見人を選べない。(横領・親族トラブル)

●自由な意思決定の阻害。

●遺言

自分の死後、財産をどのように管理するのかを書きのこすこと

メリット

●相続人が複数いる場合、全員の同意がなくとも遺言書の通り手続きを進めていくことができる。

デメリット

●このケースの場合、花子さんが亡くなった場合の相続の財産の行き先を決めることはできるが、その財産を太郎さんが持って亡くなった場合、その行き先を花子さんの遺言で決めることはできない。(二次相続、三次相続に対応できない)

●福祉型信託

注目され始めた制度

財産を信頼できる人に託して託された者(受託者)が契約に沿って託された財産を管理・処分すること

メリット

●裁判所が選んだ者ではなく、自分の信頼した人に財産の管理を委託できる。

●委託者に管理能力がなくなった場合でも、その後の契約行為に影響がない。

●二次、三次と財産の帰属先を決めることができる。

デメリット

●適確な受託者が見つかりづらい。

●初期費用がかかる。(スキーム・契約作成)

●生命保険信託

注目され始めた制度

自分の死後、死亡保険金をどのように管理するのかを決め、信託会社に託す契約

メリット

●法人に委託するので、受託者の死亡・横領・病気等のリスクがない。

●委託者は生前に受益者の順番を、第一から第三まで決めておくことができる。

●保険金受領時報酬や管理報酬は信託財産から差し引かれるため、信託設定時にまとまったお金は必要ない。

●生命保険信託には、生命保険による「財産創出機能」と、信託を活用した「財産管理機能」がある。

デメリット

●死亡保険金以外の財産は委託できない。(不動産・債権等)

●生命保険契約があることが前提のため、保険契約がない場合は加入の査定が必要。(健康状態・年齢制限等)

信託制度ってなに?

委託者から受託者に財産を託し、その運用方法を細かに決めることで委託者の意思を実現する制度です。

{kind=link}